🤠💸 Business angel : comment structurer les deals?

Optimisation juridique et fiscale du business angel

Hello à toutes et à tous ! 🤠

Après une longue pause, on se retrouve pour un nouvel article. Aujourd’hui, j’ai pensé utile de faire le point sur l’investissement en start-up. Contrairement aux idées reçues, il est de plus en plus possible d’y investir, avec des sommes relativement modestes ou même de créer soi même un fonds tant cet écosystème s’est développé. J’espère que vous apprendrez des choses :)

Vous aimeriez que j’aborde certains sujets ? Dites-le moi dans la section commentaire (juste en dessous de cet article), en répondant à cet e-mail ou bien en me contactant : hello@goodfellaws.fr

Je vous lis tous et réponds à tout le monde :)

Enfin, si vous découvrez cet article sur internet, ou bien encore qu’on vous a transféré ce mail n’hésitez pas à vous abonner si ce n’est pas déjà fait pour recevoir directement les prochains articles dans votre boîte mail.

P.S.: je précise que Goodfellaws n’est affilié ou cliente d’ aucune des entreprises mentionnées dans cet article et n’a reçu aucune commission de leur part.

💸 Business angel : comment structurer les deals?

Le business angel (BA) est une personne physique qui a souvent lui-même déjà créé et revendu une ou plusieurs start-ups. Parfois même, il investit dans le cadre du réinvestissement après un apport-cession lui ayant déjà permis l’exonération de la taxation de sa propre plus-value de cession sur titres (voir un précédent article sur l’apport-cession).

Le BA investit donc en direct ou via sa holding personnelle. Il apporte à la start-up et aux fondateurs non seulement du capital mais également ses compétences, son expérience et son réseau (smart money). Les ressources nécessaires pour investir en start-up sont généralement reconnues comme étant :

le capital : évidemment, il faut les fonds pour investir, néanmoins il est possible d’investir des montants relativement modestes (de quelques centaines à milliers d’euros). Les personnes les plus expérimentées conseillant de n’investir en tout état de cause qu’un pourcentage minime de votre capital (<5%) et de le répartir sur 15 à 20 investissements pour espérer un retour.

le réseau : il est crucial pour accéder aux opportunités d’investissement qualitatives de manière fréquente (le dealflow)

la réputation : comme un cercle vertueux, le BA qui a misé sur les bons chevaux par le passé, développé un jugement et qui a véritablement aidé les start-ups attire à lui les meilleurs deals

la patience : 3-7 ans en moyenne pour commencer à en percevoir les fruits

En fonction de ces différents paramètres, chaque investisseurs procédera de manière différente. Certains attendront d’avoir un capital pour commencer, d’autres développeront leurs réseaux, d’autres encore aideront des start-ups sans contrepartie pour accéder à des investissements potentiels.

SOMMAIRE

Venture capital et fonctionnement des fonds d’investissement

Développement de l’angel investing et structures de deals

Crowd equity

Syndicats et clubs

Rolling funds

Le marché secondaire

Fiscalité optimisée : PEA-PME et réduction d’IR

Venture capital et fonctionnement des fonds d’investissement

Les business angels (BA) interviennent en phase de pre-seed et seed. Autrement dit généralement pour des financement de l’ordre de 200 à 500 K€.

Les fonds de venture capital (VC) font profession d’investir et interviennent à des stades de maturité plus avancés, en général à partir de la Series A, avec des financements supérieurs au million et sur des valorisations plus importantes, sans limite comme récemment avec Sorare jusqu’à 680M€.

Ces fourchettes sont indicatives, certaines sociétés lèvent en seed pour 24M€ et en Series A pour 100M€. L’appellation de business angel est également relative puisque Kima ventures, le fonds VC de Xavier Niel est “le business angel le plus actif du monde”(150 k€ par deal, 2 par semaine soit 100 par an).

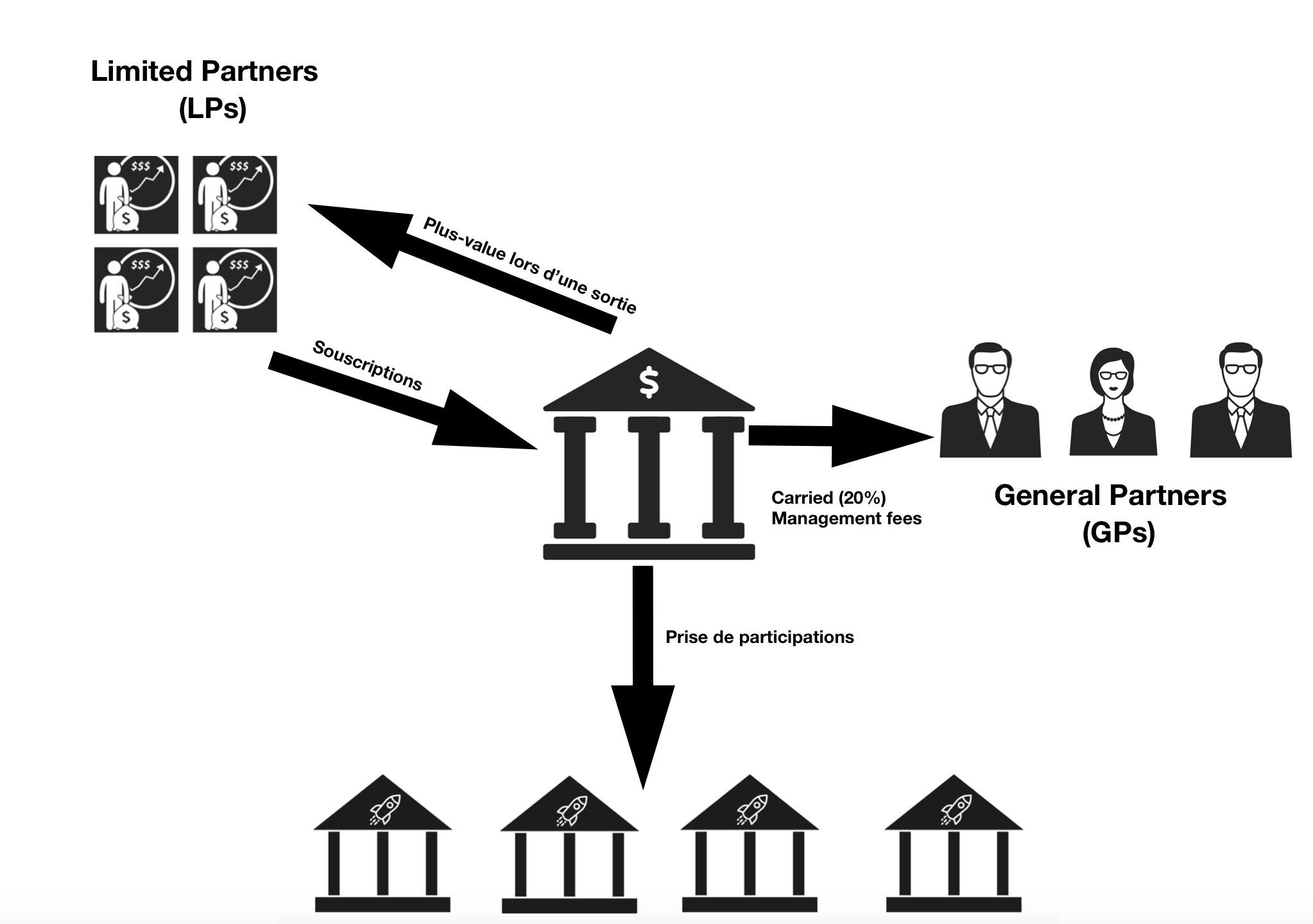

Le fonctionnement des fonds d'investissement

Un fonds d’investissement a un objet bien spécifique : collecter les souscriptions de la part d’investisseurs (12-18 mois), pour lui même trouver, analyser et investir ces fonds dans des entreprises non cotées (3-5 ans) puis les accompagner et gérer cette participation pour plus tard la céder afin de réaliser une plus-value puis être liquidé pour distribuer les profits à ses investisseurs (7-8 ans):

Les investisseurs sont passifs, ils sont appelés limited partners (LP), ils confient leur argent au gérant du fonds et espèrent récupérer leurs souscriptions avec une plus-value

Les gérants du fonds sont actifs, appelés general partners (GP), ils ont pour mission d’investir l’argent des LPs dans des entreprises et de faire un retour sur investissement plus ou moins important (le TRI) sur une période donnée (3 à 7 ans)

Les gérants du fonds sont souvent représentés par une société de gestion, et seront rémunérés pour cette gestion, en général de l’ordre de 1 - 2% du montant levé par le fonds (management fees), chaque année durant la durée de vie du fonds (environ 8 ans). À la liquidation du fonds, les investisseurs sont d’abord remboursés de leur apport initiaux, puis perçoivent parfois en priorité une partie de la plus-value jusqu’à un certain pourcentage (hurdle rate, par exemple 8%).

Enfin, le reste de la plus-value revient aux investisseurs soustraction faite d’un carried interest. Le carried interest correspond également à une rémunération (incitative) des gérants du fonds. Il représente un pourcentage de la plus-value générée par le fonds, généralement 20%. Il s’agit d’un mécanisme d’intéressement permettant d’aligner les intérêts des LPs et des GPs : ces derniers seront incités à réaliser de bons investissement, à bien gérer leurs participations dans le fonds et à réaliser une plus-value parce qu’une partie leur reviendra directement in fine.

Développement de l’angel investing et structures de deals

L’angel investing s’est considérablement développé ces dernières années. Cela s’explique par plusieurs raisons : le développement de l’entrepreneuriat en général, l’augmentation du nombre d’entrepreneurs ayant réalisé des exits et souhaitant réinvestir dans l’écosystème, un plus grand accès aux deals, une meilleure information, une réduction des coûts…

L’angel investing s’est également professionnalisé et structuré au fur et à mesure, facilitant l’accès aux deals, réduisant le ticket d’entrée minimal et profitant également des incitations fiscales.

Le crowd-equity

Le crowd-equity fonctionne sur la même logique communautaire que le crowdfunding. Toutefois, en crowdfunding, vous réalisez un don (sans contrepartie) tandis qu’en crowd-equity vous obtenez des actions contre votre apport.

Le crowd-equity est une des manières les plus aisée pour entrer dans l’angel investing. Il n’y a pas besoin de réseau (toutes les opportunités sont publiques), il n’y a pas besoin d’énormément de capital, les tickets d’entrée sont généralement à 100 €.

Parmi ces solutions, on trouve des plateformes comme :

WiSEED (FR) : “236M€ récoltés, 571 projets financés, ticket d’entrée à 100€, les start-ups doivent avoir 2 ans d’existence”

Sowefund (FR) : “82 000 membres, 49 251 634 levés, 57 start-ups financés, ticket d’entrée à 100 €”

Anaxago (FR) : “Investir dans des startups et des PME innovantes avec le crowdfunding. Analyse sur +40 points de contrôle, investissement 100% en ligne dès 1 000 €”

Republic (US) : “1 million de membres, 500M$+ investis, +500 deals à partir de 10$”

La syndication et les clubs via un SPV

La syndication consiste à se regrouper pour défendre des intérêts communs. Dans l’investissement, cela consiste à rassembler des investisseurs qui ne peuvent/veulent investir que des “petits” tickets d’un montant de 1000-5000 euros par deal, mais se regroupent avec d’autres et peuvent ainsi entrer dans un deal avec un ticket de 200 000 euros par exemple.

Investir en SPV est ainsi un bon moyen pour un investisseur de commencer à se constituer un track record en tant que venture capitalist (VC) pour attirer l’attention de ses propres futurs investisseurs (Limited Partners) qui pourront plus tard vouloir souscrire à un fonds plus conséquent en fonction de ses performances.

Juridiquement, le syndicat prendra souvent la forme d’un SPV (Special Purpose Vehicle), c’est à dire un véhicule d’investissement (une société) dédié à cette opération. Autrement dit, le syndicat à travers le SPV n’investit généralement que sur une opération (par exemple la levée de fonds en Seed de telle start-up). Ainsi, lorsque vous investissez dans un Special Purpose Vehicle (SPV) constitué pour une opération, vous devenez actionnaire du SPV, qui lui même sera actionnaire de la start-up.

Par exemple sur la levée de 200 000 euros d’une start-up valorisée à 1 million d’euros (20%), si vous avez mis 20 000 euros, vous détenez 10% du SPV qui détient 20% de la start-up donc 2%. L’idée encore une fois étant que si plus tard lors d’une Series A, la start-up vaut désormais 10 M€ (x10) et qu’un fonds rachète votre participation, vos 20 000 euros se transforment en 200 000 euros.On parle également de club d’investisseurs pour désigner ce mode d’investissement. En général, c’est un investisseur plus reconnu, expérimenté et ayant plus de capital qui “lead” le club et amène le dealflow (trouve des opportunités d’investissement). En contrepartie, il se rémunérera via un carried interest, de la même manière qu’un fonds d’investissement.

En réalité, la syndication est également utilisée en crowd-equity. Par exemple, chez WiSEED, un SPV est créé (WiCap), “5% du capital investit et 10% de la plus-value sert à rémunérer WiSEED. WiSEED se rémunère aussi chez la startup, entre 6–10% du capital levé plus un forfait annuel de 3 000€” (source).

En dehors du crowd-equity, il existe de nombreux clubs qui fonctionnent sur le modèle du syndicat, le but étant d’accéder aux deals les plus intéressants, de “chasser en meute” en montrant plus ou moins patte blanche. Par exemple :

AngelSquare : “depuis 2016, Angelsquare fédère une communauté de plus de 600 investisseurs actifs (…) c’est pour cette communauté que tous les mois nos équipes sélectionnent et accompagnent 6 à 8 nouvelles startups dans leur projet de levée de fonds”

AngelSquare permet aux membres d’investir directement dans des start-up ou bien de créer ou rejoindre des clubs. L'accès aux Clubs est gratuit. Le leader de Club se charge de la sélection des deals qu'il partage avec les membres de son Club et de l'animation de sa communauté de co-investisseurs. Angelsquare s'occupe de tout le reste: administratif, juridique, création du véhicule d'investissement, reporting...

Angelsquare facture 5k€ HT à la startup, payables après l'investissement, puis un frais administratif de 1k€HT / an. Par ailleurs, le véhicule d'investissement créé par Angelsquare est facturé 4k€ HT à sa création.

Un carried interest (entre 15 et 20%) est prélevé sur la plus-value éventuelle réalisée à la sortie et partagé entre AngelSquare et le leader du club.Super capital : Super capital regroupe + de 100 entrepreneurs, investisseurs et consultants pour investir deux tickets de 25 000 à 100 000 euros par mois.

Leonis Investissement : “Leonis Investissement est un club privé qui permet aux particuliers et business angels d'investir à partir de 2 500 € dans des startups en hyper croissance dans la Silicon Valley.” Le club compte environ 400 membres, l’adhésion coûte 3 200 € HT / an et Leonis se rémunère également via un carried interest de 20% sur la plus-value (plus d’information).

On comprends donc que le réseau aide beaucoup à accéder aux deals et que les gérants de clubs d’investissements sont rémunérés (et c’est normal) pour accéder à ce dealflow. C’est à cette étape que l’angel investing est en train d’évoluer. Aux États-Unis, de plus en plus d’entrepreneurs, créateurs, influenceurs au sens large qui ont fait leurs preuves ou bien qui débutent dans l’angel investing et sont en contact avec des start-ups commencent à créer leurs propres syndicats pour monétiser leur dealflow et leurs réseaux.

AngelList (États-Unis) est la plateforme la plus populaire actuellement pour rejoindre un club d’investisseurs ou créer son propre syndicat, qui investira via un SPV deal par deal, pour 8 000 dollars. Elle est accessible uniquement aux “investisseurs accrédités” (accredited investors) que ce soit aux États-Unis ou en Europe, c’est-à-dire, en simplifiant, gagnant au moins 200 000 $ / an ou ayant un patrimoine d’au moins 1 M$. Le gérant de ce syndicat perçoit généralement un carried interest. Pour en savoir plus vous pouvez lire la documentation AngelList.

Vauban (Royaume-Uni) permet également de “monétiser son dealflow” en créant un syndicat pour opérer son propre club d’investissement et partager ses opportunités avec son réseau, notamment afin de profiter d’un éventuel droit à souscrire au prorata de sa participation issue d’un précédent tour pour accompagner la start-up dans une nouvelle étape.

Les rolling funds

Le rolling funds est un modèle popularisé par AngelList aux Etats-Unis en 2020.

Contrairement au SPV, le rolling fund ne réalise pas une opération spécifique. Il a vocation à lever des fonds en permanence, sur une base généralement trimestrielle et réaliser plusieurs opération, de manière continue. Autrement dit, tous les trois mois, il relève des fonds auprès d’investisseurs (en général entre 5 à 20 K € ) pour trouver d’autres opportunités d’investissement. Ainsi les gérants de fonds peuvent lever des fonds plus rapidement et régulièrement, et l’investir directement. Le fonds est actif en permanence. Les phases de souscription et de déploiement du capital deviennent quasiment identiques.

Quant aux investisseurs, ils peuvent investir ou non, augmenter ou réduire leur souscription chaque trimestre. De plus, le rolling fund est par définition plus diversifié puisqu’il investi dans plusieurs start-up différentes, à des stades de maturité différents.

La structuration de fonds est très réglementée, faites vous accompagner par un conseil juridique et fiscal.Le marché secondaire

Parmi les moyens d’investir en start-up que l’on vient de voir, crowd-equity, club d’investisseurs, rolling funds, il s’agit toujours de souscrire à des actions de la start-up qui sont émises à cette occasion, en pratique, lors d’une levée de fonds (augmentation de capital). Néanmoins, ce n’est pas la seule manière d’entrer au capital d’une start-up, et le marché secondaire se développe de plus en plus.

Le marché secondaire c’est tout simplement les cessions d’actions de la part de fondateurs, investisseurs, ou encore salariés. Aucune action nouvelle n’est créée, des actions existantes changent de main. Ce segment se développe de plus en plus, pour au moins 2 raisons :

les fondateurs et salariés seniors de start-up veulent cash out une partie de leur participation pour vivre plus confortablement et sécuriser une partie de leur patrimoine, qui est en grande partie constitué des actions qu’ils détiennent.

de nombreuses start-ups ont attribué au cours des dernières années des BSPCE à leurs salariés, ces bons, attribués gratuitement et incessibles permettent à terme d’acquérir des actions de la start-up à un prix fixé au départ. Par exemple, en simplifiant, un salarié peut se voir attribuer 500 BSPCE en 2017 qui lui donnent droit de souscrire à 500 actions en 2021 pour 10 euros chacune. En 2021, le salarié verse alors 5 000 euros pour acquérir 500 actions mais la valorisation de la start-up a peut être fait x5 ou x10 en 4 ans, et chaque action vaut désormais 50 ou 100 euros, de sorte que sa participations vaut peut être 25-50K€. Auparavant, le marché des actions de start-ups, non cotées, était très illiquide et il fallait, dans le meilleure scénario, attendre un événement de liquidité (introduction en bourse, rachat de la start-up, nouvelle levée de fonds) pour céder sa participation et dans le pire scénario, ne jamais exercer ses BSPCE.

Désormais, des solutions comme Caption ou encore Fairshares ont émergées pour favoriser la liquidité des actions de start-ups (plutôt late stage) et créer un marché secondaire. Vous pouvez donc entrer (via un SPV) et sortir plus facilement de start-ups, à différents stades pour matérialiser votre plus-value.

Édit : depuis le 28 septembre 2021, Caption permet désormais à toute personne et non plus seulement aux “investisseurs qualifiés” d’investir sur le marché secondaire.

La fiscalité : comment optimiser son investissement ?

PEA-PME

Il existe deux types de PEA, le PEA “classique” et le PEA-PME (Plan d’Epargne en Actions Petites et Moyennes Entreprises). Le plafond des versements du PEA-PME est limité à 225 000 € (450 000 € pour un couple marié ou pacsé).

Bon à savoir : Il est possible de détenir un PEA et un PEA-PME simultanément, dans la limite de 225 000€.

Concrètement, sur votre PEA-PME, vous disposez :

de liquidités, qui seront sur un compte-espèces et qui proviennent de vos versements, des éventuels dividendes que vous percevrez en détenant les actions et des plus-values réalisées lors des cessions de titres

de titres de PME éligibles au PEA-PME

L’avantage fiscal du PEA ou PEA-PME réside dans la durée de détention :

Si les titres sont conservés moins de 5 ans : aucun avantage ne s’applique. Les éventuelles plus-values réalisées seront soumises aux prélèvements sociaux (17,20%) et au Prélèvement Forfaitaire Unique (PFU, flat tax) au taux de 12,80%, soit 30% au total ou bien au barème progressif de l’Impôt sur le Revenu (IR).

Si les titres sont conservés plus de 5 ans : les revenus et les plus values sont exonérés d’impôt et soumis aux seuls prélèvements sociaux (17,20%).

À noter : la durée de 5 ans concerne la maturité du PEA ou du PEA PME et non la durée de détention des titres. Il est donc souvent recommandé d’ouvrir un PEA-PME le plus tôt possible pour “prendre date”.

Réduction d’IR-PME

Les investisseurs en start-up et notamment les business angels peuvent réduire leur niveau d’imposition sur le revenu (IR). Fiscalement, la réduction d’impôt sur le revenu vient directement en déduction du montant de l’impôt à payer.

Les sociétés éligibles à la réduction d’impôt sont notamment les sociétés : <7 ans d’existence, à l’IS, < 250 salariés, dont le chiffre d’affaires < 50 millions d’euros, dont le bilan < 43 millions d’euros, non cotée sur un marché français ou étranger…

Autrement dit, la majorité des start-ups.

La réduction d’IR-PME permet de réduire son imposition à hauteur de 25% du montant des versements effectués. Le montant de la souscription, est plafonné durant l’année :

50 000 € d’investissement pour une personne seule, soit une réduction d'impôt maximale de 12 500 € ;

100 000 € pour des couples mariés ou pacsés, soit une réduction d'impôt maximale de 25 000 €.

Attention: cette réduction d’impôt est soumise à un plafonnement général : le montant cumulé de la réduction d’impôt sur le revenu accordé au foyer fiscal ne peut excéder 10 000 € par année fiscale, le solde de la réduction est reportable les quatre années suivantes.

Par exemple, si vous êtes un business angel célibataire et que vous investissez 30 000 euros sur l’année 2021, vous bénéficierez d’une réduction d’impôt sur le revenu de 7 500 euros (25% x 30 000). Le montant de la réduction d’impôt sera de 7 500 euros.

La réduction n’est pas cumulable avec un investissement via un PEA-PME, il faut donc choisir au cas par cas. De plus, PEA-PME et réduction d’IR ne s’appliquent qu’aux investissements dans des entreprises françaises / européennes.

Ressources complémentaires

Naval, How to Angel Invest (2019-2020) (Partie 1 - Partie 2)

199 terdecies-0 A du CGI (réduction d’IR)

Avertissement : tout investissement, et particulièrement l’investissement en capital dans des entreprises, a fortiori qui n’ont pas encore d’historiques financiers établis comporte des risques de perte de tout ou partie du capital investi. La majorité des start-ups échouent, il est donc recommandé de diversifier autant que possible votre portefeuille et de n’investir que de l’argent que vous pouvez vous permettre de perdre, avec l’espoir d’un gain sur un horizon 3 à 7 ans. Les actions de start-up ne sont pas cotées sur un marché et présentent un risque de liquidité. Goodfellaws n’est pas un cabinet d’avocats. Par les publications via courrier électronique et/ou disponibles sur le site internet, Goodfellaws ne fournit aucun conseil d’investissement, juridique, fiscal, financier ni aucun autre conseil de quelque nature qu’il soit. Les publications, d’ordre général, vous sont fournies exclusivement à titre d’information. Goodfellaws ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un actif, d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement.

Super édition Jérémy ! Je suis justement en train d'écrire une édition spéciale startup pour Snowball. Je vais récupérer certaines de tes trouvailles et te citer bien évidemment ! Ce sera complémentaire je pense.

Merci pour la mention ! :)