🤠🚪 Optimiser sa sortie avec l'apport-cession

Vendre son entreprise tax-free

Hello à toutes et à tous,

Cela faisait un moment que je n’avais pas écrit, ou plutôt publié. J’ai énormément d’idées de thèmes et d’articles et j’en ai commencé plusieurs sans les terminer.

Dans les prochains articles:

pour les investisseurs immobilier, je sais que vous êtes nombreux et je vous prépare une petite revue de jurisprudence immobilière très pratique que j’ai vu passer récemment

pour les entrepreneurs, je prépare un article sur les idées de business : comment en trouver, faut-il en parler, peut-on la protéger?

Si vous avez des suggestions, n’hésitez pas à laisser votre avis dans la section commentaire juste en dessous ou bien en répondant à ce mail. Pensez également à vous abonner si ce n’est pas déjà fait pour recevoir directement les prochains articles dans votre boîte mail.

🚪🙌 Optimiser sa sortie avec l'apport-cession

Lors d’une cession d’entreprise, qui se matérialise en pratique par une cession de parts sociales ou d’actions de la société, vous serez imposables sur la plus-value de cession.

En pratique, la plus-value sera taxée au prélèvement forfaitaire unique (PFU ou flax tax) c’est à dire à 30% (17,2% de prélèvements sociaux et 12,8% d’IR) ou au barème progressif, parfois avec des abattements pour durée de détention.

Sauf si vous êtes un dirigeant d’une PME qui souhaite prendre sa retraite et que vous pouvez bénéficier d’un abattement dit “renforcé” de 500 000 euros, vous aurez sinon à payer une plus-value, généralement importante.

Le mécanisme de l’apport-cession vous permet de neutraliser l’imposition de cette plus-value pendant une certaine période, voire indéfiniment. Bien entendu il y a des conditions et précisions à connaître, au programme :

SOMMAIRE

Le mécanisme de l’apport cession

Les avantages de l’apport cession

Le contentieux sur le réinvestissement

Les compléments à l’apport cession

Le mécanisme de l’apport cession

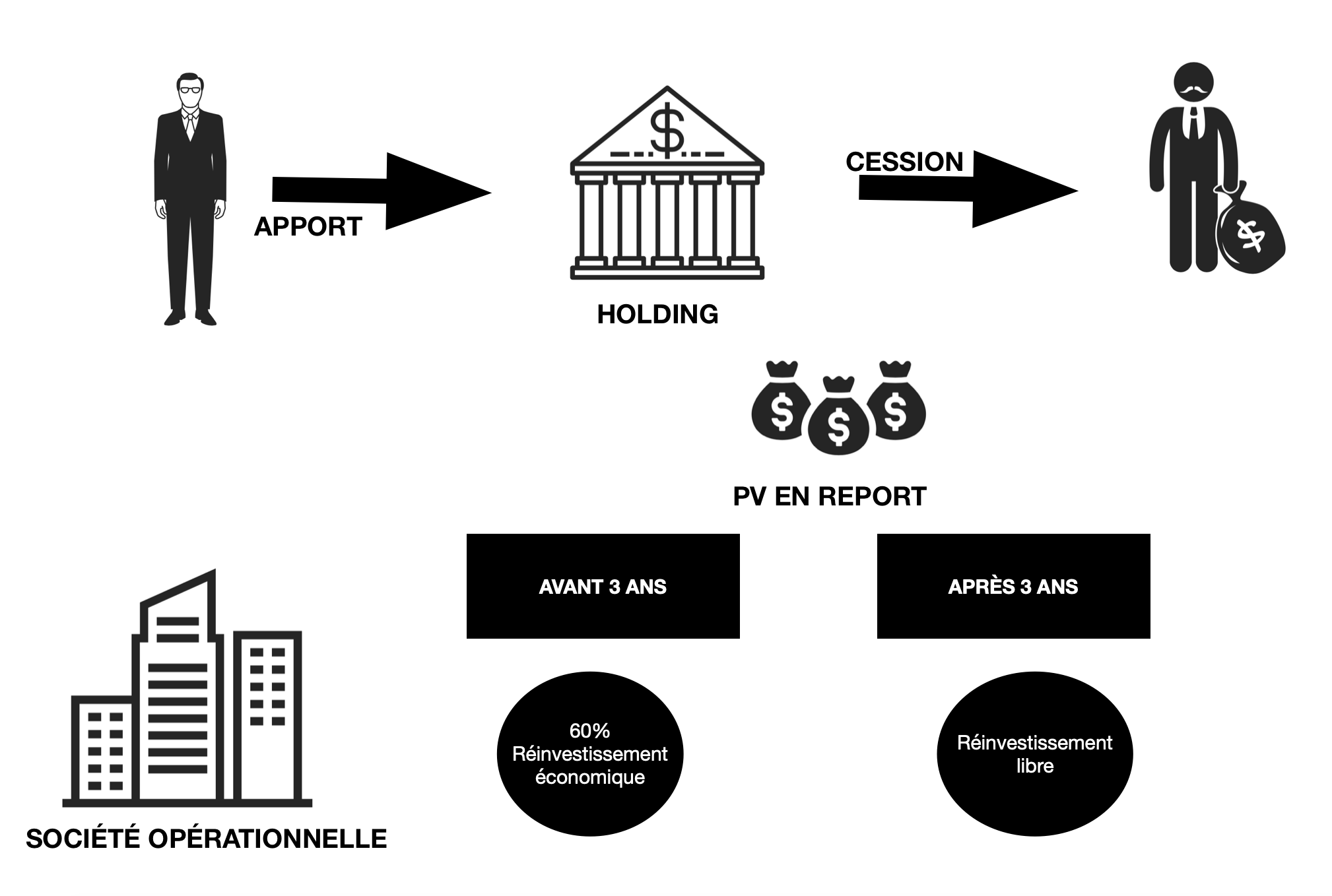

Apport des titres : l’apport-cession commence par un apport. Disons que vous détenez une société (“A”), en étant actionnaire unique ou majoritaire (en direct). Vous apportez à une société holding (“H”) (soumise à l’IS, peu importe sa forme), les actions de A. Lors de l’apport, une plus-value est donc réalisée et constatée.

La holding peut être une société déjà existante ou bien spécialement constituée pour l’occasion (ad hoc). En général, le dirigeant n’apporte qu’une partie de ses titres à la holding et en vend une partie “en direct” afin de bénéficier de liquidités immédiates.

Parfois, l’apport est accompagné du versement d’une soulte (du cash), si elle est inférieure à 10 % de la valeur nominale des titres de la société holding reçus, elle ne remet pas en cause le report de la plus value mais elle sera imposée immédiatement à hauteur de la soulte (si l’apport a été réalisé à compter du 1er janvier 2017).

Cession des titres par la holding : la holding détient désormais les titres de A, elle les cède à un acquéreur, le cessionnaire, qui verse le prix de cession. Désormais vous ne détenez plus les titres de A mais de H, qui elle même ne détient plus les titres de A mais seulement du cash.

Report d’imposition : la plus-value constatéeet déclarée lors de l’apport n’est pas taxée, elle est mise en report. Son imposition effective n’interviendra qu’au moment où se produira un événement mettant fin au report. On comprend qu’on ne veut pas d’événements qui mettent fin à ce report, pour retarder au maximum la taxation.

Le report prend fin en principe en cas de cession des titres apportés à la holding par la holding, en cas de cession des titres de la holding elle même ou encore de transfert du domicile fiscal hors de France.

Toutefois, par exception, en cas de cession des titres par la holding le report peut être conservé, en étant conditionné à un réinvestissement.

Réinvestissement du prix de cession :

la holding cède les titres moins de 3 ans après les avoir reçus : la holding ne peut continuer à bénéficier du report d’imposition que si elle réinvestit, dans un délai de 2 ans, au moins 60 % du prix de vente (50% si la cession a eu lieu avant le 1er janvier 2019) dans une activité « économique » pour une durée d'investissement d’un an (conservation des titres nouvellement acquis).

la holding cède les titres plus de 3 ans après les avoir reçus : elle peut disposer librement du prix de cession sans aucune obligation de réinvestissement économique. La holding pourra ainsi investir dans des actifs patrimoniaux, par exemple une SCI.

Pour en savoir plus sur la holding, vous pouvez lire ce précédent article

Si ces conditions ne sont pas respectées, le report tombe et la plus-value est taxée. Le timing de 3 ans a donc une grande importance et il est nécessaire de préparer en amont ce montage en apportant suffisamment tôt les titres à la holding Les avantages de l’apport cession

Neutraliser la plus-value de cession d’une entreprise durant un certain temps voire de l’éviter totalement.

Conserver une plus grande partie du prix de cession

Réinvestir une partie du produit de cession pour diversifier son patrimoine

En résumé, l’apport-cession est adapté pour les fondateurs et chefs d'entreprise qui souhaitent cèder pour réinvestir leur plus-value en tout ou partie dans une nouvelle entreprise qu’ils créent ou bien être moins opérationnels et agir en investisseur, le tout sans frottement fiscal.

Le contentieux du réinvestissement

Généralement, un tel montage n’est pas bien anticipé et la cession des titres apportés au holding a lieu moins de 3 ans après l’apport. Il y a donc souvent un enjeu de réinvestissement, dont on a dit qu’il doit être “dans une activité économique”.

Il conviendra donc d’être particulièrement vigilant sur les réinvestissements envisagés.

40% peut être réinvesti librement : assurance vie, compte titre…

60% du produit de cession doit être réinvesti dans une activité économique

Exemples de réinvestissement éligibles

La création d’une activité éligible par la holding : par exemple les activités de marchand de biens et les activités de promotion immobilière sont autorisées

La prise de contrôle par la holding d’une société exerçant une activité économique éligible : c’est donc une reprise d’entreprise

La souscription au capital ou à l’augmentation de capital d’une société éligible : avec votre holding, vous pouvez par exemple financer une start-up, de nombreux business angels (BA) le deviennent après avoir vendu leur propre entreprise (on en parlera dans un prochain article)

La souscription de parts ou actions de fonds de capital investissement éligibles (FCPR, FPCI, SCR, SLP), ces fonds investiront eux-même dans des entreprises, c’est donc un réinvestissement indirect

Exemples de réinvestissement non-éligibles

Le réinvestissement dans une activité de gestion du patrimoine immobilier

Le réinvestissement dans des immeubles loués nus ou des parts de SCI (CE, 24/08/2011, n°314579).

Le réinvestissement dans des immeubles destinés à la location meublée.

Le réinvestissement dans l’acquisition de titres appartenant au contribuable (CE 10-7-2019 n° 411474, rendu sous l’empire de la loi ancienne et dont la portée est à confirmer).

Les compléments à l’apport-cession

Donation des titres de la holding : pour une exonération définitive de la plus-value

Une fois les titres de la société opérationnelle apportés à la holding, il est possible de faire une donation : le report d’imposition est conservé et transféré sur la tête du donataire (par exemple les enfants), avec une exonération définitive de la plus-value si le donataire conserve les titres reçus pendant 5 ans (depuis le 1er janvier 2020, auparavant 18 mois). Le donataire peut ensuite céder les titres.

Il est très important de respecter la chronologie apport-donation-cession pour purger la plus-value.

Mais qui dit donation dit droits de mutation à titre gratuit. Un autre mécanisme existe pour diminuer cette imposition, le pacte Dutreil.

Pacte Dutreil : pour une réduction des droits de donation

Ce dispositif est technique et pose plusieurs conditions, il mériterait un article à lui seul. On va donc seulement voir le principe.

Concrètement, ce pacte permet de bénéficier d’un abattement de 75 % sur la base d’imposition soumise aux droits de mutation (la valeur des titres).

Cela signifie que si on transmet des titres pour 1 million, seulement 250 000 seront taxés (pour voir le barème), à condition que le donataire (celui qui bénéficie de la donation), conserve les titres qui lui ont été donnés pendant 4 ans à compter de la fin d’un engagement collectif de 2 ans de conservation d’un certain pourcentage du capital et des droits de vote et exerce une fonction de direction dans la société, pendant la durée de l’engagement collectif et pendant les trois années qui suivent la date de la transmission.

Conclusion

Voilà, c’est tout pour l’apport cession. J’espère que vous avez pu apprendre certaines choses et mieux comprendre ce mécanisme. Si l’article vous a plu, pensez à le partager autour de vous en cliquant sur ce bouton. À très bientôt :)

Ressources complémentaires

Apport-cession : 150-0 B ter du Code Général des Impôts

BOFIP BOI-RPPM-PVBMI-30-10-60-10 ; BOFIP BOI-RPPM-PVBMI-30-10-60-20

Pacte Dutreil : 787 B du Code Général des Impôts

Avertissement : Goodfellaws n’est pas un cabinet d’avocats. Par les publications via courrier électronique et/ou disponibles sur le site internet, Goodfellaws ne fournit aucun conseil d’investissement, juridique, fiscal, financier ni aucun autre conseil de quelque nature qu’il soit. Les publications, d’ordre général, vous sont fournies exclusivement à titre d’information. Goodfellaws ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un actif, d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement.