Tout d’abord, encore bienvenue aux nouveaux abonnés ! N’hésitez pas à consulter les précédents articles concernant les LBO et les crypto.

Depuis le dernier article Goodfellaws compte :

🚀117 nouveaux abonnés (+29%)

🤠 392 membres au total

Pas encore membre ? Il vous suffit de renseigner votre adresse mail et de cliquer sur ce bouton

📈🔍SPACs : analyses d'une tendance

Les SPACs sont (re) devenus à la mode. Le mécanisme existe depuis les années 1990 mais on en parle surtout depuis 2 ans.

Les SPAC, c’est 248 opérations et 83 milliards de dollars levés en 2020, 144 opérations et 55 milliards de dollars pour le moment en 2021 (SPAC Research).

Vu l’ampleur du phénomène, on va revenir en détail sur cette tendance.

SOMMAIRE :

Qu’est-ce qu’un SPAC ?

Comment fonctionne un SPAC ?

Quels intérêts à lancer un SPAC ?

Quels intérêts à investir dans un SPAC ?

Les risques des SPACs

SPACs : succès et échecs

Quels sont les SPAC lancés en France ?

Avenir des SPAC

Qu’est-ce qu’un SPAC ?

Un SPAC (Special Purpose Acquisition Company) est une société sans activité opérationnelle ni résultats. On parle de coquille vide (shell company).

Le SPAC est créée dans un but bien précis : être introduit en bourse et lever des capitaux pour, plus tard, 18-24 mois après, acquérir une société qui elle a une activité et une maturité et fusionner avec elle.

Autrement dit, le SPAC est un chèque en blanc (blank check) fait par des investisseurs pour acquérir une société cible et l’introduire en bourse.

Comment fonctionnent les SPACs ?

L’aventure du SPAC commence avec une ou plusieurs personnes : les sponsors qui seront souvent des investisseurs financiers, compétents et/ou reconnus qui dirigeront la société. Par exemple: Xavier Niel, Matthieu Pigasse, Jay-Z, Chamath, Richard Branson…

Les sponsors créent le SPAC, par exemple une SA et réalisent un apport de capital minimal (généralement 25 000 $) puis l’introduisent en bourse. Un prospectus est alors rédigé pour les investisseurs.

Les investisseurs obtiennent des unités (units) composées d’une action, généralement au prix de 10 euros et une fraction de bon de souscription d’action (BSA) permettant d’acheter une action à un prix déterminé (souvent 11,50 euros) pour bénéficier d’un effet de levier et de liquidité en cas de hausse du cours des titres de la SPAC.

À l’exception des sommes nécessaires à assurer les frais de fonctionnement du SPAC, les fonds recueillis sont conservés en dépôt (trust, en France, par exemple un notaire) et seront restitués si le SPAC n'achète pas de société dans les 18 à 24 mois (variable selon le Prospectus), ce cas est arrivé à 8% des SPACs depuis 2009.

Les sponsors recherchent une entreprisecible à racheter : il est possible qu’ils l’aient trouvé avant même que le SPAC soit constitué, mais il n'est pas autorisé à conclure un accord avec elle avant de créer le SPAC.

Les actionnaires doivent alors approuver la transaction, ils peuvent accepter ou refuser l’acquisition et demander le remboursement de leurs actions si la cible ne leur convient pas.

Souvent, un PIPE intervient (private investment in public equity) c’est un financement complémentaire, effectué par des investisseurs institutionnels, hedge fund et de private equity (anchor ou cornerstone investor), généralement plus élevé que le montant levé à l’étape 1-2 par le SPAC pour (i) pouvoir assurer le financement de la cible (ii) viser une cible mieux valorisée avec un effet de levier (iii) combler les fonds qui ont été remboursé à ceux des actionnaires qui ont demandé le rachat.

Fusion (De-SPAC) : les actionnaires des deux sociétés doivent approuver la fusion, la cible de l'acquisition devient une société cotée en bourse sans jamais avoir fait l'objet d'une introduction en bourse classique (IPO).

La société cible pourra ensuite faire appel à de nouveaux moyens de financement et réaliser d’autres acquisitions (build up).

Quels intérêts à lancer un SPAC ?

Contrairement aux IPO classiques, qui visaient des cibles avec des revenus actuels (cash flow) et profitables, les SPAC visent des sociétés qui ont une rentabilité qui est encore à démontrer, dans des secteurs innovants qui parlent aux investisseurs particuliers

Dans une interview, Chamath Palihapitiya résume la différence entre les sociétés qui font l’objet d’une IPO classique et celles qui font l’objet d’un SPAC.

“We don’t have capital markets that can support young, high-growing-fast companies (…) we need thousands of companies to go public. We need to frame the capital markets in a way that they understand why they should be buying future growth vs current cash-flow”

Pour la société cible : c’est plus rapide et moins contraignant qu'une introduction en bourse traditionnelle. Il s’agit donc d’un moyen alternatif pour obtenir un financement late stage. En effet, la sortie de LBO ou d’une Series C-D de venture capital pourrait être ainsi réalisée par une introduction en bourse.

De plus, la société évite la volatilité du cours généralement provoqué par une IPO classique (“IPO-pop”). Ce phénomène provoque un transfert direct de valeur de la part des actionnaires existant au profit des investisseurs. Le prix est déterminé à l’avance lors d’un SPAC et la valorisation négociée pour la fusion.

Les sponsors ont intérêt à lancer un SPAC car ils sont directement et financièrement intéressés. En effet, ils ont la possibilité d’acquérir des actions de la société, généralement 20 %, à un prix largement décoté (le promote). Ces actions ainsi que les bons de souscription d’actions incitent les sponsors De plus chaque deal est isolé au sein d’une société, donc moins risqué.

Michael Klein (ancien co-CEO de la pratique Markets & Banking de Citi) qui a lancé les Churchill Capital Corp, le premier a été lancé en septembre 2018 et a acquis Clarivate Analytics en Mai 2019 ; le II lancé en juin 2019 et attend sa fusion avec Skillsoft et Global Knowledge ; le III lancé en février 2020 qui a fusionné avec MultiPlan (MPLN; -20%) en octobre; le IV lancé en juillet a levé $1,8 Md, sa fusion avec Lucid Motors a été annoncée le 22 février 2021 ; un V lancé en décembre 2020 ; un VI a levé $ 480M et un VII qui a levé $1.2 Md.

Pour les particuliers, les SPACs sont une chance de pouvoir investir indirectement dans des sociétés non-cotées en croissance. De plus, puisque la cible est cotée, les titres sont immédiatement liquides.

L’idée est que si la cible acquise est attrayante et performante, et que la fusion se réalise, le cours des actions va augmenter fortement, les investisseurs peuvent donc réaliser une importante plus-value.

Les particuliers peuvent demander le rachat de leurs actions s’ils ne sont pas satisfaits de la décision d’acquisition et peuvent récupérer leur argent si une société n’est pas achetée dans les deux ans par le SPAC.

Les risques des SPACs

A priori, on peut se dire qu’il n’y a aucun risque à investir dans un SPAC :

si vous achetez des titres d’un SPAC et qu’il ne trouve pas de cible : vous êtes remboursé

s’ils trouvent une cible et que la fusion est réalisée, le prix de l’action augmentera et vous pouvez réaliser une plus-value

Toutefois, plusieurs aspects demeurent ignorés ou largement sous-estimés dans ces opérations, par exemple :

L’importance des sponsors

Puisque la société dans laquelle l’investissement est fait n’a ni produit, ni même activité ni résultat, la grande partie du succès d’un SPAC tient à l’expérience des sponsors et à leur réputation, vous devez donc soigneusement examiner le track record des sponsors.

La transparence

Dans une certaine mesure, les SPAcs sont comparables aux fusions-inversées (reverse merger) toutes deux consistent à acquérir/être acquise par une société cotée pour l’être. Or, toutes les sociétés ne sont pas prêtes à être introduites en bourse en termes de contrôle interne et d’exigences de reporting.Plusieurs de ces sociétés ont déjà été la cibles de vendeurs à découvert.

Pour rappel, quelques sociétés ayant fait l’objet d’une fusion inversée :

Wirecard : créée en 1999, et proposant des services de paiement en ligne, elle réalise une fusion inversée pour s’introduire en bourse en 2005 en prenant la cotation d’InfoGenie. En 2018, Wirecard pèse 24 milliards d’euros. En 2020 EY refuse de certifier les comptes du groupe et on constate qu’il manque environ 2 milliards de dollars dans le bilan comptable du groupe. Depuis, Wirecard a déposé le bilan.

Quelques SPACs ayant fait l’objet de critiques de vendeurs à découvert :

Akazoo : un service de streaming musical qui a fusionné avec le SPAC Modern Media Acquisition Corp en septembre 2019 et dont le management a été suspecté d’avoir falsifié les comptes et le nombre d’abonnés, sa cotation a été suspendue. Le 30 septembre 2020 la SEC a engagé des poursuites.

Le désalignement d’intérêts

On peut se demander si les sponsors d’un SPAC ne sont pas incités à surpayer une cible ou tout simplement à l’acquérir quoi qu’il en coûte,car ils sont incités à réaliser l’opération sous peine de devoir rembourser les investisseurs, bien que si l’investisseur n’est pas d’accord, il peut se faire racheter ses titres.

Le refus d’approuver l’opération

Si les investisseurs, actionnaires du SPAC n’approuvent pas l’opération d’acquisition de la cible, alors l’opération ne se réalise pas.

Pour parer à cette situation, les SPACs prévoient généralement une majorité renforcée pour l’approbation de la première opération d’investissement.

Remboursement des titres et dilution avant fusion

Le risque essentiel et le plus souvent ignoré des investisseurs est la dilution. D’après une récente étude se basant sur 47 SPAC entre janvier 2019 et juin 2020 (Klausner, Ohlrogge, et Ruan cité infra) il y a trois sources de dilution dans un SPAC :

D’abord, comme on l’a vu, les sponsors prennent un promote, c’est à dire des actions (environ 20%) à la valeur nominale. De plus, lorsque les actions sont remboursées, la partie revenant aux sponsors est reluée : s’il avait 20 actions sur 100 (20%) et que sur les 80 autres, 20 sont remboursés, il a désormais 20 actions sur 60, soit 30%. Pour pallier aux remboursements, il est parfois procédé à des placements privés pour vendre de nouvelles actions. Il est également parfois précisé que les remboursements ne peuvent atteindre qu’un certain seuil.

En outre, lors du remboursement d’actions, les bons de souscription d’action sont conservés, ce qui provoque une dilution directe pour les actionnaires présents post-fusion.

De plus, le SPAC paie des frais divers aux banques et conseils (underwriting fees) dont le pourcentage est basé sur le montant levé lors de l’IPO, sans prendre en compte les remboursements effectués.

En résumé, pour certains observateurs, les SPAC provoquent une dilution des actionnaires, particulièrement ceux qui restent après la fusion (qui ne se sont pas fait rembourser,) c’est à dire le plus souvent les investisseurs particuliers, qui paieront la plus grande partie des frais.

Or, les principaux investisseurs des SPAC sont des investisseurs institutionnels, des hedge funds, certains les appellent "SPAC Mafia". Ils investissent entre l'introduction en bourse et la fusion, mais n'ont pas l'intention de rester. Leur stratégie est basée sur la revente des bons de souscription d’actions gratuits qui ne présente quasiment aucun risque de perte.

Selon la même étude :

Some 97 percent of these hedge funds redeem or sell their IPO stock before target mergers are consummated

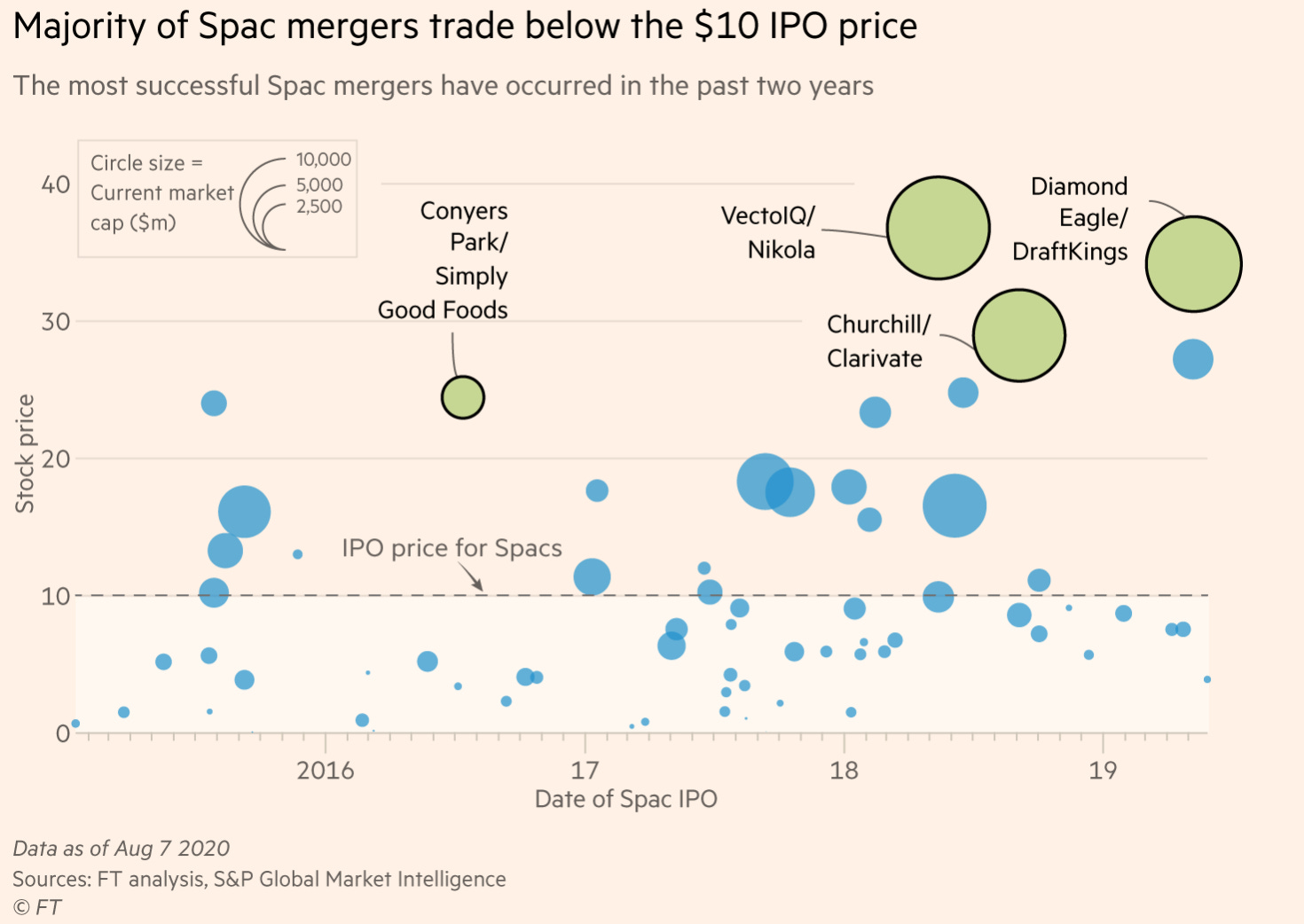

Tous les SPAC ne sont pas un succès, surtout à long terme, la majorité des sociétés sont d’ailleurs valorisées en dessous du seuil de 10 dollars une fois la fusion réalisée.

D’après l’étude précitée (Ohlrogge et al.) 6 mois après l’annonce de la fusion, le retour médian est une perte de 12,3% et une perte de 35% au bout d’un an.

Tikehau Capital, Bernard Arnault (via la holding Financière Agache) et Jean-Pierre Mustier ont annoncé le 15 février dernier le lancement d’un SPAC ayant vocation à investir dans les services financiers.

Comme on l’a vu, il existe un certain désalignement entre les intérêts des sponsors et des actionnaires particuliers/de long terme (qui ne se font pas racheter leurs titres).

Un nouveau modèle de SPAC chercher à pallier ces inconvénients de dilution, comme celui lancé en juillet 2020 par Bill Ackman (qui avait révélé et shorté Herbalife et dont on pourra reparler dans un prochain article), Pershing Square, lancé le 9 novembre 2020 et qui est valorisé près de 6 milliards. Ce SPAC ne prend pas de “promote” et octroie moins de bons de souscriptions : 1 pour 9 actions, contrairement à 1:2 ou 1:3 et qui ne seront accordés (vesting) que 3 ans après la fusion.

De plus, le SPAC s’est engagé à investir $ 1 Md de ses propres fonds lors de la fusion. Il a également mis en place un mécanisme de “tontine” qui alloue des bons provenant d’investisseurs s’étant fait racheter leurs titres (redeeming investors) à ceux qui restent, et cela pour réduire les incitations à la demande de rachat et ainsi aligner les intérêts entre les sponsors et l’ensemble des actionnaires. La dilution serait ainsi limitée à 6%.

Certains SPACs conditionnent désormais le promote à la croissance du cours de l’action ou augmentent le montant du PIPE (dont le montant n’entre pas dans le promote) par rapport au montant levé lors de l’introduction en bourse auprès des investisseurs.

Il est difficile de se prononcer sur l’avenir des SPACs, vraisemblablement, le phénomène est là pour durer, mais en évoluant dans sa structure.

Conclusion

Voilà, c’est tout pour les SPACs, si vous êtes encore là c’est sûrement parce que l’article vous a plu, n’hésitez pas à le partager autour de vous.

Avertissement : Goodfellaws n’est pas un cabinet d’avocats. Par les publications via courrier électronique et/ou disponibles sur le site internet, Goodfellaws ne fournit aucun conseil d’investissement, juridique, fiscal, financier ni aucun autre conseil de quelque nature qu’il soit. Les publications vous sont fournies exclusivement à titre d’information. Goodfellaws ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un actif, d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement.