🤠🏦 Avez-vous besoin d'une holding ?

🤠🏦 Avez-vous besoin d'une holding ?

Si on n'a pas de holding à 50 ans, on a raté sa vie ?

Hello à toutes et à tous,

Tout d’abord, bienvenue aux nouveaux abonnés ! Goodfellaws a déjà 2 mois, c’est donc l’heure de dresser un premier bilan :

🤠 451 membres au total

🚀59 nouveaux abonnés depuis le dernier article

👀 +3000 lectures sur les 4 premiers articles

🆕 Goodfellaws est désormais sur LinkedIn où 50 personnes nous ont déjà rejoint

Pas encore membre ? Il vous suffit de renseigner votre adresse mail et de cliquer sur ce bouton pour recevoir directement les prochains articles.

Une dernière chose : je cherche quelques personnes (10 max) qui auraient 10 ou 15 minutes à m’accorder pour avoir un avis sur ce que je vous propose, vous pouvez me contacter en répondant à ce mail directement ou bien à hello@goodfellaws.fr merci par avance :)🏦 Avez-vous besoin d'une holding ?

Depuis quelques années, on peut se demander si on n’a pas raté sa vie si on n’a pas de holding à 50 ans. Les plus grands investisseurs ont une ou plusieurs holding personnelle :

Bernard Arnault en possède même plusieurs, par exemple Financière Agache qui détient Christian Dior à 95%, ou encore Groupe Arnault qui a pris une participation dans Lagardère

Xavier Niel aurait dirigé jusqu’à 25 holding personnelles simultanément dont NJJ Press qui a pris des participations qui a pris une participation notamment dans Le Monde, L’Obs, Telerama, Nice Matin, Paris Turf.

Tout le monde en parle, dans tout les domaines de l’investissement et de l’entrepreneuriat, que vous soyez start-upper ou investisseur immobilier, on vous en a forcément parlé. Pourquoi un tel engouement pour les sociétés holding ? Est-ce réservé aux milliardaires ou bien pouvez-vous y trouver un intérêt ?

SOMMAIRE:

Qu’est-ce qu’une holding ?

Quels sont les différents types de holding ?

Quels intérêts à créer une holding ?

La fluidité dans la gestion de vos sociétés

Une fiscalité favorable

Attentions aux abus

Qu’est-ce qu’une holding 🤔

Une holding, c’est une société classique, qui est dotée de sa propre personnalité juridique et qui a pour objet de détenir (hold) les titres (parts sociales ou actions) d’une ou plusieurs autres sociétés (filiales). Ces filiales peuvent être une société civile ou une société commerciale opérationnelle.

La holding peut donc être une SAS (ou SASU), SARL (ou EURL), ou même une SCI. En pratique, c’est souvent la SASU qui sera choisie pour une holding que vous détiendrez à 100%.

En pratique, l’objet social d’une holding sera par exemple :

La prise d’intérêt et de participation, la détention, la gestion et la cession d’actions ou de parts sociales, dans toutes sociétés française ou étrangère, constituées ou à constituer sous quelque forme que ce soit, industrielles, commerciales, financières, agricoles, immobilières ou autres.

Toutes opérations financières, commerciales et industrielles pouvant se rattacher directement ou indirectement à l’objet indiqué ci-dessus et à tous objets similaires ou connexes pouvant favoriser l’activité de la société

Concrètement, pour créer une holding, vous allez céder une partie ou la totalité des titres que vous détenez dans votre SCI ou votre SAS à votre holding ou bien vous allez les apporter (apport en nature).

Holding passive et holding animatrice

On rencontre deux types de holding, la holding dite passive ou pure et la holding animatrice. Les conséquences fiscales du choix de l’une ou l’autre peuvent être importantes et le contentieux est fréquent, il est important de vous faire accompagner sur ces sujets.

La holding dite “passive” (ou “pure") : elle se contente de détenir et gérer des participations dans diverses sociétés filiales.

La holding animatrice : en plus de détenir et gérer des participations, la holding contrôle ses filiales et leur rend des services administratifs, juridiques, comptables, marketing etc. Une convention d’assistance (convention de management fees) sera conclue entre la holding et la ou les filiales concernées.Ce contrat a pour objet la réalisation par votre holding, de prestations de service au profit des filiales.

Pour la filiale, ces prestations sont en principe (si les conditions sont respectées) des charges déductibles, qui viennent donc diminuer le résultat imposable de l’ensemble. Pour la holding, c’est un moyen de faire remonter du cash.

Bien entendu ces prestations doivent être réelles, justifiées et réalisées dans l’intérêt de la filiale.

Quand créer une holding ? 🕠

Bien que la holding soit présentée comme une évidence, un indispensable pour les entrepreneurs et les investisseurs, ce n’est pas toujours le cas.

Puisqu’il s’agit d’une société supplémentaire, il faut prendre en compte les coûts de création de la société, de fonctionnement et de comptabilité qui peuvent annuler en partie l’intérêt de la holding surtout au début d’un projet.

La holding, c’est simplement un véhicule, qui peut servir à beaucoup de projets, elle est avantageuse lorsqu’elle est créée dans un but spécifique, ou en vue d’une opération particulière, par exemple:

un rachat/ de reprise, comme on l’a vu dans un précédent article sur les LBO et les opérations à effet de levier ou encore l’OBO que l’on verra dans un prochain article

de contrôle, dans un objectif de transmission du patrimoine à ses héritiers

dans une optique patrimoniale pour procéder à des réinvestissement, c’est ce qui nous intéresse aujourd’hui

La holding n’est donc pas réservée aux milliardaires mais elle n’est pas indispensable pour tout entrepreneur ou investisseur.

Quels intérêts à créer une holding ?

La holding n’est pas une fin en soi, elle est seulement un moyen d’obtenir un effet de levier juridique, financier et fiscal, c’est en cela qu’elle est utilisé dans d’autres montages plus globaux d’investissement, de rachat ou de transmission par exemple.

La fluidité dans la gestion et le financement de vos sociétés

Tout d’abord, la société holding peut vous permettre de structurer vos sociétés au sein d’un groupe, de centraliser leurs orientations autour d’une seule et même personne morale, pour donner plus de cohérence à l’ensemble et rationnaliser les coûts.

Ensuite, la holding vous permet de fluidifier la trésorerie et de faire circuler les liquidités au sein de vos sociétés grâce à une convention de trésorerie.

En France, il existe un monopole bancaire. Cela signifie concrètement que vous ne pouvez pas prêter d’argent à titre habituel si vous n’êtes pas un établissement de crédit sous peine de sanction, et c’est du pénal. Néanmoins, les prêts intragroupes, réalisés entre une holding et ses filiales, donc entre sociétés ayant un lien capitalistique, dérogent au monopole bancaire et sont autorisés.

Il faudra que les statuts de la holding le prévoient et conclure une convention de trésorerie intragroupe pour formaliser ces prêts. De plus, les avances doivent être rémunérées par des intérêts qui correspondent aux taux du marché. Si ces derniers sont trop faibles, la holding serait lésée, s’ils sont trop élevés, la filiale est lésée, l’administration pourrait alors rectifier les bases d’imposition sur le fondement de l’acte anormal de gestion.

L’ensemble des opérations de trésorerie sont centralisées et optimisées, sur le principe des vases communicants, pour équilibrer les surplus et les besoins de trésorerie entre vos sociétés. De plus, la holding peut se porter caution des engagements des sociétés filiales, par exemple pour un emprunt bancaire (il est préférable de le prévoir dans son objet social pour plus de sécurité).

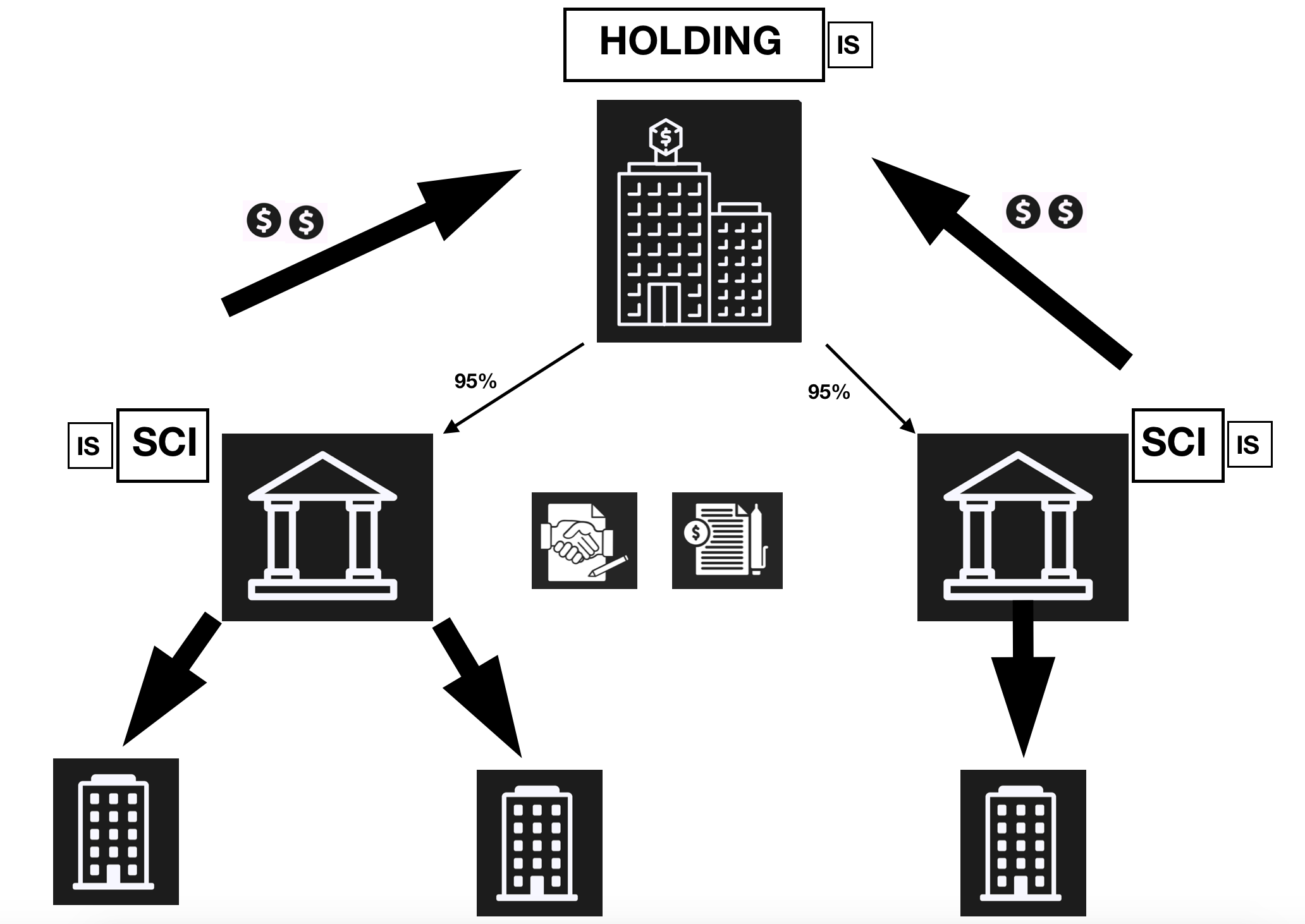

En pratique, si vous êtes investisseur immobilier, que vous avez plusieurs biens immobiliers détenus à travers des SCI qui génèrent des cash flow (loyers), qui remontent à la holding sous forme de dividendes, cette dernière pourra les injecter dans une nouvelle SCI pour servir d’apport à l’acquisition d’un nouveau bien.Une fiscalité favorable 🧾

L’intégration fiscale : optimisation de la taxation du résultat

Le régime de l’intégration fiscale, qui se cumule parfaitement avec celui du régime mère-fille, permet à une société mère, dite « tête de groupe », de se constituer seule redevable de l’impôt sur les sociétés pour l’ensemble du groupe qu’elle forme avec ses filiales.

L’utilité de l’intégration fiscale consiste à pouvoir compenser, au sein d’un groupe de sociétés, les pertes dégagées par certaines sociétés avec des bénéfices dégagés par d’autres sociétés du groupe. Cette compensation des bénéfices et des pertes va permettre au groupe de payer moins d’impôt qu’il n’en aurait payé en l’absence du régime.

Pour bénéficier de l’intégration fiscale :

La holding doit détenir 95% du capital de la cible qu’elle souhaite intégrer

L’ensemble des sociétés doivent relever de l’impôt sur les sociétés en France

L’ensemble des sociétés doivent clôturer leurs comptes à la même date.

Le régime mère-fille : optimisation de la taxation des dividendes

Il n’est pas normal, et même antiéconomique d’imposer plusieurs fois de suite le résultat bénéficiaire d’une société, à la fois lors de sa réalisation et de sa distribution jusqu’à la société mère. Autrement dit de taxer le résultat de la société à l’IS à 26,5% puis de taxer la distribution de dividende à la société mère à 26,5%.

La France a donc institué un régime des sociétés-mères permettant de supprimer ce risque de double-imposition.Ce régime permet à la société mère (ici la holding) de bénéficier d’une exonération d’impôt sur les sociétés (IS) sur les dividendes reçus par ses filiales.

Seule une quote-part de frais et charges de 5% sur le montant des dividendes reçus doit être réintégrée dans le résultat fiscal de la société mère.

Pour bénéficier du régime mère-fille :

La société holding et la société cible doivent être à l’IS

La société holding doit détenir + de 5% du capital de la cible

Autrement dit, sur une distribution de 100, seulement 5 seront imposés au taux de 26,5% soit 1,32 d’impôt au lieu de 26,5.

Attention : pour bénéficier de l’exonération, la société mère doit détenir les titres de la filiale pendant plus de 2 ans. Autrement dit, à l’intérieur du délai de 2 ans, les dividendes bénéficient provisoirement du régime des sociétés-mères. Si la participation détenue est cédée avant l’expiration de ce délai, la distribution de dividendes sera taxée.

Vous pouvez bien sûr cumuler intégration fiscale et régime mère-fille si les conditions requises sont remplies, seulement 1% des dividendes seront taxés au taux de 26,5%.

La holding permet donc d’éviter que l’investisseur n’ait à procéder à une distribution de dividendes, taxée au prélèvement forfaitaire unique (PFU - flat tax) au taux de 30% pour pouvoir réinvestir. Le régime mère-fille combiné à l’intégration fiscale permet de réduire le frottement fiscal et fournir de la liquidité par les dividendes qui peut être réinvestie utilement dans d’autres projets.

⚠️ Attention aux abus

Le système fiscal français est un système dit déclaratif, cela signifie que l’administration fiscale présume que votre déclaration fiscale est sincère.

De plus, la jurisprudence reconnait depuis très longtemps que le contribuable est libre de choisir la voie moins imposée parmi deux possibilités légales (c’est l’optimisation fiscale).Toutefois, cette liberté peut conduire à des abus.

L’abus, c’est “le châtiment des surdoués de la fiscalité” comme l’écrivait le Professeur de fiscalité Maurice Cozian

L’article 205 A du CGI contient notamment une clause anti-abus qui dispose que

“Pour l'établissement de l'impôt sur les sociétés, il n'est pas tenu compte d'un montage ou d'une série de montages qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité du droit fiscal applicable, ne sont pas authentiques compte tenu de l'ensemble des faits et circonstances pertinents.”

L’article poursuit et nous indique que le montage est considéré comme non authentique lorsqu’il

“n'est pas mis en place pour des motifs commerciaux valables qui reflètent la réalité économique”

Autrement dit, il y a abus quand :

le montage, ou la série de montages, est mis en place avec pour objectif principal l'obtention d'un avantage fiscal allant à l'encontre de l'objet ou de la finalité du droit fiscal applicable ;

le montage, ou la série de montages, n'est pas considéré comme authentique, ce qui signifie qu'il n'a pas de justification économique.

Quelles conséquences ?

Si l’administration considère qu’il y a abus, elle écartera le montage et redressera les bases d’imposition pour faire comme si il n’avait pas existé. De plus, des pénalités peuvent s’appliquer (de 40% à 80%) et des intérêts de retard .

L’analyse du caractère valable du motif économique résulte d’une appréciation au cas par cas. Peuvent être considérées comme répondant à des motifs valables, nous dit l’administration

“des structures de détention patrimoniale, ayant des activités financières ou encore des structures répondant à un objectif organisationnel”

Autrement dit une holding, qui peut donc avoir une justification économique et être un montage authentique avec un objectif non principalement fiscal (patrimoniaux, professionnels, familiaux). Il est important de vous faire accompagner dans la structuration de vos montages sociétaires.

Conclusion

Voilà, c’est tout pour cette introduction en matière de holding, j’écrirai plusieurs autres articles sur des mécanismes qui impliquent une holding notamment pour transmettre une entreprise. Si l’article vous a plu, n’hésitez pas à le partager autour de vous.

Vous voulez suggérer des thèmes d’articles ou me donner votre avis ? hello@goodfellaws.fr

Avertissement : Goodfellaws n’est pas un cabinet d’avocats. Par les publications via courrier électronique et/ou disponibles sur le site internet, Goodfellaws ne fournit aucun conseil d’investissement, juridique, fiscal, financier ni aucun autre conseil de quelque nature qu’il soit. Les publications vous sont fournies exclusivement à titre d’information. Goodfellaws ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un actif, d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement.

très clair et intéressant comme explication ! merci